Inhaltsverzeichnis

- Was ist die ABC-Analyse?

- Geschichtlicher Background

- Ziele der ABC-Analyse

- Anwendungsbereiche

- Maßnahmen für A-, B- und C-Objekte nach Anwendungsbereich

- Praktisches Beispiel einer ABC-Analyse

- Wie erfolgt die Einteilung der Klassengrenzen?

- Lorenzkurve und Pareto-Prinzip (80/20-Regel)

- Die Vor- und Nachteile der ABC-Analyse

- Tipp: Die ABC- mit der XYZ-Analyse kombinieren!

- Expertentipp: Die Ergebnisse der ABC-Analyse im Businessplan nutzen!

- Fazit

- FAQ

In diesem Artikel lernen Sie die Methode der ABC-Analyse und Ihre Anwendung in verschiedenen Unternehmensbereichen, von der Materialwirtschaft bis zum Marketing, kennen. Wir zeigen Ihnen praxisnahe Ideen und Schritte, wie Sie eine erfolgreiche ABC-Analyse durchführen können. Die Lorenzkurve und das Pareto-Prinzip werden dabei als wichtige Ergänzungen erklärt. Zudem beleuchten wir die Vor- und Nachteile dieser Analysemethode, um Ihnen eine ausgewogene Perspektive zu bieten. Als Bonus erhalten Sie einen Expertentipp, wie Sie die Analyseergebnisse in Ihren Businessplan integrieren können, um Ihren Unternehmenserfolg zu steigern. Lesen Sie diesen Artikel und optimieren Sie Ihre Geschäftsstrategie!

Was ist die ABC-Analyse?

Die ABC-Analyse ist ein in der Betriebswirtschaftslehre stark verbreitetes und geschätztes Instrument, das Kunden, Produkte, Lagerteile, Mitarbeiter oder ähnliches nach seiner Bedeutung für das Unternehmen bewertet und in eine einzelne Klasse (A, B, C) einstuft. Die Objekte werden auf Grundlage einer für die Analyse relevanten Kennziffer (z.B. Wert, Umsatz, Zeitaufwand) bewertet und nach dieser Kennziffer sortiert, wobei Gruppe A die Elemente mit der höchsten Wichtigkeit beinhaltet, gefolgt von Gruppe B mit mittlerer Priorität und C mit geringer Bedeutung.

Als Ergebnis zeigt die Analyse je nach Anwendungsbereich an, welche Kunden und Produkte am stärksten am Umsatz eines Unternehmens beteiligt sind, welche Lagerartikel den höchsten Wert am Lagergesamtwert ausmachen oder welche Mitarbeiter die produktivsten sind.

Das Ergebnis der ABC-Analyse ermöglicht die Ableitung und Anpassung von Strategien und Methoden für die einzelnen Objekte und ist somit Anstoß für Optimierungs- und Rationalisierungsmaßnahmen.

Geschichtlicher Background

Die ABC-Analyse geht auf das Jahr 1951 zurück, als H. Ford Dickie von General Electric sie erstmalig in der Materialwirtschaft einsetzte. Ausgangspunkt für seine Überlegungen waren die Arbeiten von Vilfredo Pareto und Max Otto Lorenz.

Pareto, ein im Jahre 1848 geborener italienischer Ökonom und Soziologe, erkannte, dass in Italien 80 % des Vermögens 20 % der Bevölkerung gehören und empfahl damals den Banken, sich auf diese 20 % zu konzentrieren. Die ABC-Analyse baut ebenfalls auf dem Pareto-Prinzip auf, da in der Regel auch in Unternehmen 20 % der Ressourcen für 80 % des Erfolgs verantwortlich sind, wenn sie an der richtigen Stelle eingesetzt werden.

Lorenz beschrieb solche ungleichen statistischen Verteilungen mit der später nach ihm benannten Lorenz-Kurve.

Ziele der ABC-Analyse

Mithilfe der ABC-Analyse trennen Unternehmen wesentliche und unwesentliche Faktoren und schaffen es, unwirtschaftliche Anstrengungen zu vermeiden. Ziele sind:

- Verbesserung von Planungsprozessen

- Effizienter Einsatz von Ressourcen

- Steigerung von Umsatz und Gewinn

- Reduzierung von Lagerkosten

- Verringerung von Verwaltungskosten

- Rationalisierungs- und Optimierungsmaßnahmen

- Steigerung der Wirtschaftlichkeit

- Verbesserung der Effizienz in Projekten

- Steigerung der Produktivität

- Setzen valider Prioritäten

Anwendungsbereiche

Die ABC-Analyse ist sehr flexibel in vielen Bereichen anwendbar. Wir zeigen einige typische Anwendungsbereiche, in denen die Analyse häufig zum Einsatz kommt.

Materialwirtschaft

Die Analyse von Lagerbeständen ist die ursprüngliche und klassische Aufgabe der ABC Analyse, schließlich ist die Verwaltung vieler tausender Lagerartikel inklusive tagtäglicher Wareneingänge und -Ausgänge eine schwere Aufgabe. Die Analyse ist deshalb ein wertvolles Instrument, um einen guten Überblick über die Struktur des Lagerbestands zu erhalten, indem sie gezielt zwischen verschiedenen Bestandsartikeln differenziert (A-Artikel, B-Artikel, C-Artikel). Meistens generieren gerade einmal 20% der Artikel 80% der Warenbewegungen, während auf 80% der Produkte nur 20% Bewegungsanteil entfällt.

Das Ergebnis der ABC-Analyse dient in der Materialwirtschaft zur Anpassung von Bestandsrichtlinien (vor allem Höhe der Melde- und Sicherheitsbestände) für jede Kategorie. Damit wird sichergestellt, dass die richtigen Bestände in idealer Höhe geführt werden.

Einkauf/Beschaffung

Durch die Gliederung von Lieferanten nach Lieferdauer und Beschaffungswert wird im Einkauf das Bestellmanagement optimiert und die Rentabilität in der Warenbeschaffung erhöht. Diesbezüglich wird zunächst der durchschnittliche Einkaufswert pro Lieferanten ermittelt und anschließend in das Verhältnis zum gesamten Beschaffungswert gesetzt. Als Ergebnis erhält man A-, B- und C-Lieferanten. Ziel der Analyse ist die maximale Versorgungssicherheit bei gleichzeitiger Optimierung der Lagerkosten.

Während Bei A-Lieferanten beispielsweise künftig auf intensive Preisverhandlungen und Liefergarantien gesetzt wird, erfolgt bei B-Lieferanten eine programmgesteuerte Disposition und bei C-Lieferanten ein vorratsbezogenes Bestellwesen sowie eine Aufwandsreduzierung in der Bestandspflege.

Vertrieb

Im Vertrieb teilt die Analyse Kunden in A-, B- und C-Kunden ein. So wird ersichtlich, wie hoch der prozentuale Anteil einzelner Kunden am Gesamtumsatz ist oder welche Produkte von welchen Kunden gekauft werden. Anhand des Ergebnisses kann das Unternehmen seine Vertriebsaktivitäten zielgerichtet optimieren.

Eine Maßnahme könnte beispielsweise sein, A-Kunden eine persönliche Betreuung durch einen Key Account Manager oder besondere Serviceleistungen zu bieten, B-Kunden anhand spezieller Werbemaßnahmen zu A-Kunden zu entwickeln oder künftig auf eine ressourcenintensive Betreuung von C-Kunden zu verzichten.

Marketing

Im Marketingbereich beantwortet die Analyse vor allem die Frage, wo sich die meisten potenziellen Kunden erreichen lassen. Analysiert werden deshalb beispielsweise die einzelnen Absatzkanäle und deren Bedeutung für die Bekanntheit eines Produkts oder einer Marke.

Auch hier geht es darum, herauszufinden, mit welchen Produkten welche Umsätze erzielt werden. Dadurch können verkaufspolitische Entscheidungen getroffen werden., zum Beispiel welchen Kanälen und Warengruppen besondere Aufmerksamkeit in Form von Werbung oder sonstigen Marketingmaßnahmen geschenkt werden sollte.

Personal/HR

Im Personalmanagement können Mitarbeiter per Analyse nach ihrer Motivation, Leistung oder Produktivität bewertet und in A-, B- und C-Mitarbeiter eingeteilt werden.

Die Analyse kann hier Grundlage für die Entscheidung über Gehaltserhöhungen, Umstrukturierungen oder die Bewerberauswahl sein. Während A-Mitarbeiter hauptsächlich für den Erfolg des Unternehmens verantwortlich sind, ist der B-Mitarbeiter eher ein Mitläufer, während C-Mitarbeiter als Low-Performer typische Problemfälle für das Unternehmen darstellen und Kandidaten für eine Personalfreisetzung (Kündigung) sind.

Organisation

Die ABC-Analyse kann auch in Organisationsprojekten eingesetzt werden, wenn z.B. Projektziele priorisiert werden müssen. Dabei werden sämtliche Aufgaben und Prozesse anhand der Analyse erfasst, mit den dazugehörigen Mengen- und Zeitanteilen versehen und kategorisiert. Da die Schätzwerte nur als Hilfe zur Kategorisierung dienen, reichen sie als Schätzung vollkommen aus und müssen keinesfalls zu 100% genau sein.

Aus dem Ergebnis der Analyse wird ersichtlich, welche Aufgaben wie zeitintensiv bezogen auf das Gesamtprojekt sind, wodurch Ableitungen in Bezug auf die Konzeption verbesserter Arbeitsprozesse getroffen werden können.

Anwendungsbereiche, Analyseobjekte, Kriterien und Ergebnisse

Die typischen Anwendungsbereiche, Analyseobjekte und Kennzahlen fasst die folgende Übersicht zusammen:

| Anwendungsbereich | Analyseobjekt | Kriterium | Ergebnis |

| Materialwirtschaft | Material | Lagerwert | Materialstruktur |

| Einkauf/Beschaffung | Lieferanten | Beschaffungswert | Lieferantenstruktur |

| Vertrieb | Kunden | Umsatz | Kundenstruktur |

| Marketing | Produkte | Umsatz | Produktstruktur |

| Personal/HR | Mitarbeiter | Produktivität | Mitarbeiterstruktur |

| Organisation | Prozesse | Dauer | Prozessstruktur |

Tabelle: Anwendungsbereiche, Analyseobjekte und Kennzahlen der ABC-Analyse (eigene Darstellung)

Maßnahmen für A-, B- und C-Objekte nach Anwendungsbereich

| Unternehmensbereich | A-Objekte | B-Objekte | C-Objekte |

| Materialwirtschaft | · Hohe Aufmerksamkeit bei der Bestandsplanung | · Programmgesteuerte Disposition | · Einfache Disposition |

| · Niedrige Meldebestände | · Vorratsbezogenes Bestellwesen | ||

| · Auftragsbezogene Bestellungen | · Rahmenverträge | ||

| · Permanente Inventur | · Abrufaufträge | ||

| · Just-in-time Lieferungen | · Stichtagsinventur | ||

| Einkauf/Beschaffung | · Genaue Lieferantenauswahl | · Konstruktive Zielvorgaben | · Vorratsbezogenes Bestellwesen |

| · Intensive Preisverhandlungen | · Reduzierung des Betreuungsaufwands | ||

| · Liefergarantien | |||

| Vertrieb | · Persönliche Betreuung | · Bonusvereinbarungen | · Verzicht auf Zeitintensive Betreuung |

| · Besondere Serviceleistungen | · Reduzierung des Betreuungsaufwands | ||

| · Kurze Lieferzeiten | |||

| · Einladung zu Events | |||

| Marketing | · Stetige Verbesserung der Produkte | · Ausgabe von Kundenkarten | · Produkteliminierung |

| · Intensivierung von Marketingmaßnahmen | · Reduzierung von Marketingmaßnahmen | ||

| · Preis- und Margenoptimierung | |||

| Personal/HR | · Gehaltserhöhung | · Fort- und Weiterbildung | · Mitarbeiterversetzung |

| · Erfolgsbeteiligung | · Personalfreisetzung | ||

| · Beförderung | |||

| Organisation | · Prozessoptimierung | · Effizienzsteigerung | · Standardisierung |

| · Rationalisierung | |||

| · Kostensenkung |

Tabelle: Maßnahmen für A-, B- und C-Objekte nach Anwendungsbereich (eigene Darstellung)

Praktisches Beispiel einer ABC-Analyse

Festlegung des Analysekriteriums

Zunächst einmal wird festgelegt, welche

- Materialien

- Kunden

- Lieferanten

- Kunden

- Produkte

- Mitarbeiter

- Prozesse

analysiert werden sollen.

WICHTIG: Eine ABC-Analyse ist nur dann sinnvoll, wenn diese Gruppen eine unterschiedliche Behandlung erfahren sollen.

Ebenfalls wird das Kriterium bestimmt, welches für die Quantifizierung und Ordnung sinnvoll erscheint, z.B.

- Lagerwert

- Beschaffungswert

- Umsatz

- Produktivität

- Dauer

- Verkaufszahlen

- Produktivität

- Kosten

- Deckungsbeitrag

- Return on Investment (ROI)

Durchführung der ABC-Analyse

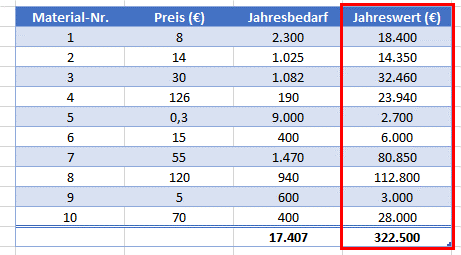

Wir erklären die Durchführung am Beispiel Materialwirtschaft. Analysiert werden verschiedene Materialien nach ihrem Jahresbeschaffungswert. Ausgangspunkte sind die Materialnummern (1-10), die Preise (€) sowie die Jahresbedarfe in Stück.

1. Ermittlung des Jahresbeschaffungswerts pro Material (Preis x Stückzahl)

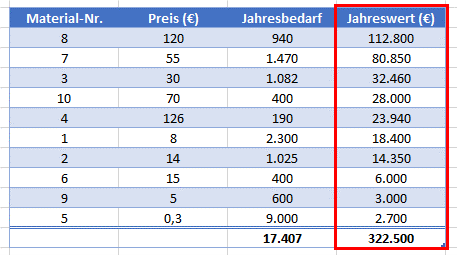

2. Sortierung der Materialien nach absteigendem Jahresbeschaffungswert

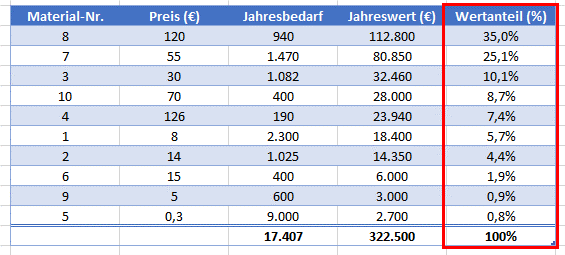

3. Berechnung der Wertanteile der einzelnen Materialien am Gesamtwert aller Materialien

4. Berechnung der Mengenanteile der einzelnen Materialien an der Gesamtmenge aller Materialien

5. Festlegung der Klassengrenzen in Prozent für A-, B- und C-Materialien

Ergebnis:

- A-Materialien sind die Materialien Nr. 8,7 und 3

- B-Materialien sind die Materialien Nr. 10, 4 und 1

- C-Materialien sind die Materialien Nr. 2, 6, 9 und 5

Wie erfolgt die Einteilung der Klassengrenzen?

Es gibt keine vorgeschriebenen Regeln oder Formeln für die Festlegung der Grenzen zwischen den Klassen A, B und C. Es empfiehlt sich, diese entsprechend der Zielsetzung der Analyse im Einzelfall festzulegen, je nachdem, welche Entscheidung die ABC Analyse unterstützen soll. Natürlich können auch verschiedene Werte für die Klassengrenzen durchgespielt und unterschiedliche Szenarien ausprobiert werden.

Die Analyse liefert jedoch häufig sehr aussagekräftige Ergebnisse, wenn die Klassen wie folgt eingeteilt werden:

| Klasse | Wertanteil | Mengenanteil |

| A | 60-90% | 5-20% |

| B | 10-30% | 15-40% |

| C | 5-15% | 50-80% |

Tabelle: Klasseneinteilung bei der ABC Analyse

- A-Objekte: Dies sind Objekte mit einem hohen Wertanteil und geringem Mengenanteil. Hier verbirgt sich das größte Potenzial für Kosteneinsparungen.

- B-Objekte: Solche Objekte bilden das Mittelfeld der Analyse. Je nach Objekt kann eine genauere Betrachtung sinnvoll sein.

- C-Objekte: Diese Objekte sind in großer Zahl vorhanden, machen aber nur einen geringen Anteil am Gesamtwert aus. Eine Fokussierung auf diese Elemente würde bei geringer Auswirkung nur unnötig Zeit verschlingen.

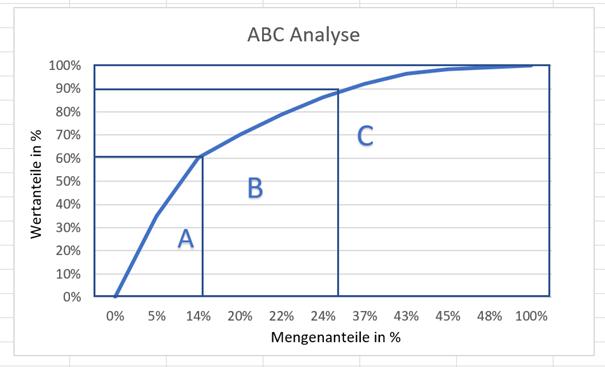

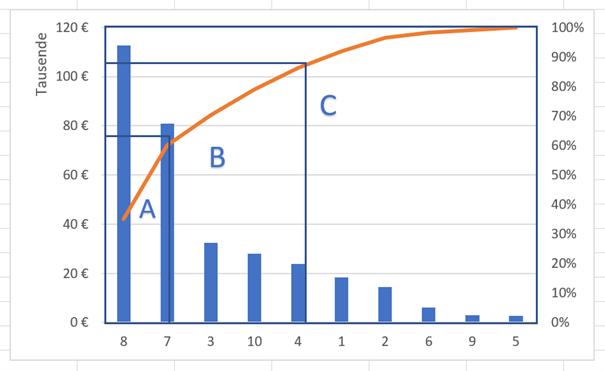

Lorenzkurve und Pareto-Prinzip (80/20-Regel)

Durch die Lorenzkurve wird das Ergebnis der ABC-Analyse visualisiert. Sie zeigt, wie gleich oder wie ungleich die Umsätze Wertanteile verteilt sind. Je stärker die Kurze gewölbt ist, desto größer sind die Unterschiede in den einzelnen Elementen.

Grafisch aufbereitet sieht das Ergebnis so aus:

Die y-Achse zeigt die kumulierten Wertanteile einzelner Materialien, während die x-Achse die kumulierten Mengenanteile zeigt.

Auch die Lorenzkurve haben wir berechnet. Diese sieht so aus:

Proof-of-Pareto: Gemäß der 80/20-Regel beanspruchen bereits ungefähr 20 % des Materials 80 % vom Gesamtwert. Das Pareto-Prinzip ist in unserem Beispiel damit erfüllt.

Die Vor- und Nachteile der ABC-Analyse

Vorteile

- Einfache Anwendung ohne besondere Vorkenntnisse

- Universell, vielseitig und in allen Branchen einsetzbar

- Ganz leicht in Microsoft Excel durchführbar

- Reduziert die Komplexität großer Datenmengen

- Entscheidungstool, welches mit geringem Aufwand schnell Resultate liefert

- Lenkt den Blick auf das Wesentliche und Wichtige

- Verbesserung von Planungsprozessen

- Verbesserung der Wirtschaftlichkeit

- Reduzierung von Verwaltungs- und Lagerkosten

- Ermöglicht Transparenz und Vergleichbarkeit

- Übersichtliche und logische grafische Visualisierung des Ergebnisses

- Grundlage für das Treffen valider Entscheidungen

Nachteile

- Eindimensionales Verfahren, dass nur ein einziges Kriterium als Entscheidungsgrundlage betrachtet

- Rein quantitative Methode, die qualitative Aspekte nicht berücksichtigt

- Bereitstellung konsistenter Daten ist Voraussetzung, aber nicht immer möglich

- Oftmals reichen 3 Klassen (A, B, C) nicht aus, sodass feinere Abstufungen nötig sind (A, B, C, D oder A, B, C, D, E)

- Eine falsche Einteilung von Klassen kann zu falscher Betrachtungsweise und Fehlentscheidungen führen

- Häufig ist eine ausreichende Unterscheidung der Objekte nicht gegeben, sodass die Analyse nicht aussagekräftig ist

- Es wird nur die Ist-Situation bewertet, abzusehende Entwicklungen werden nicht berücksichtigt

- Handlungsalternativen müssen selbst abgeleitet werden, da die Analyse selbst keine Empfehlungen liefert

- Bei Nichtberücksichtigung möglicher Schwachstellen und Nachteile können falsche Schlussfolgerungen abgeleitet werden.

Tipp: Die ABC- mit der XYZ-Analyse kombinieren!

Die ABC-Analyse beurteilt einzelne Materialien, Kunden oder Umsätze nach ihrem Anteil am Gesamtwert (A-, B-, C-Objekt). Die XYZ-Analyse gibt zusätzlich Auskunft über die Mengensteuerung.

Was sind X-, Y- und Z-Materialien?

- X-Objekte verhalten sich in ihrer Häufigkeit konstant, geringe Schwankungen, hohe Vorhersagegenauigkeit, gute Planbarkeit

- Y-Objekte weisen hohe saisonale Schwankungen auf, mittlere Vorhersagegenauigkeit, nur bedingt planbar

- Z-Objekte weisen eine Unregelmäßigkeit auf, niedrigere Vorhersagegenauigkeit, schlecht planbar

Die Kombination des Mengen-Wert-Verhältnisses der ABC-Analyse mit dem Häufigkeits-Mengen-Verhältnis der XYZ-Analyse ermöglicht Unternehmen noch eine viel umfassendere Sicht.

Anstatt jeweils drei Kategorien (A, B, C und X, Y, Z) erhält man kombiniert eine 3×3-Matrix mit 9 Feldern zur Einteilung von Materialien, Kunden oder Umsätzen. Dies wirkt hauptsächlich dem stärksten Nachteil der ABC-Analyse (Eindimensionalität) entgegen, indem auch unvorhergesehene Bedarfe oder Verkäufe mittels der XYZ-Analyse schnell erkannt und berücksichtigt werden können. Aus der Kombination bei der Methoden ergibt sich daher ein noch leistungsfähigeres Rationalisierungsinstrument.

Expertentipp: Die Ergebnisse der ABC-Analyse im Businessplan nutzen!

Die ABC-Analyse und ein Businessplan sollten verknüpft werden, da die Ergebnisse der Analyse wichtige Informationen liefern, die bei der Entwicklung und Umsetzung eines Businessplans entscheidend sind.

In einem Businessplan müssen Unternehmen ihre Ziele, Strategien und die dafür zur Verfügung stehenden Mittel klar definieren, und die ABC-Analyse kann dabei helfen, diese Aspekte zu optimieren.

So wirkt sich die ABC-Analyse positiv auf den Businessplan aus:

- Intelligente Nutzung von Ressourcen: Die ABC-Analyse identifiziert die wichtigsten Elemente, sei es in Bezug auf Produkte, Kunden oder Prozesse, und priorisiert sie in A, B und C Kategorien. Im Businessplan werden diese A-Elemente als Hauptprioritäten festgelegt. Das bedeutet, dass ein Großteil der Ressourcen, sei es Budget, Personal oder Zeit, auf diese Key-Elements ausgerichtet wird.

- Umsatzprognosen und Rentabilitätsziele: Da die A-Elemente im Businessplan als Schwerpunkte definiert sind, können diese besonders sorgfältig geplant werden. Das führt dazu, dass die Genauigkeit der Finanzplanung insgesamt sowie in deren Teilbereichen (Investitionsplanung, Kostenplanung, Umsatzplanung, Rentabilitätsplanung) erhöht wird.

- Kosteneinsparungen und Effizienzsteigerungen: Die ABC-Analyse identifiziert auch C-Elemente, die geringeren Wert oder Bedeutung haben. Im Businessplan werden Maßnahmen zur Kostenreduzierung und Effizienzsteigerung in Bezug auf diese Elemente festgelegt.

- Klare Strategie und Fokus: Durch die ABC-Analyse erhält der Businessplan eine klare strategische Ausrichtung, da er sich auf die wichtigsten Aspekte des Geschäfts konzentriert. Dies schafft Fokus und Klarheit in der Geschäftsführung.

- Überwachung und Anpassung: Der Businessplan sollte auch Regelungen zur regelmäßigen Überwachung und Anpassung der Strategie basierend auf den Ergebnissen der ABC-Analyse enthalten. Dies gewährleistet, dass die Geschäftsstrategie flexibel ist und an die sich ändernde Bedingungen anpasst.

Fazit

- Die ABC-Analyse ist ein einfach zu nutzendes Tool, um einen schnellen Überblick über Mengen- und Wertanteile bzgl. Materialien, Kunden oder Umsätzen zu erhalten.

- Es werden die Klassen A (=sehr wichtig), B (=mittelwichtig) und C (=weniger wichtig) festgelegt.

- Eine ABC-Analyse liefert als Ergebnis A-, B- und C-Objekte, wobei für jede Klasse unterschiedliche Strategien abgeleitet werden können.

- Sie ist eine wertvolle Entscheidungshilfe für das Management. Sie trägt maßgeblich zu Optimierungs- und Rationalisierungsentscheidungen bei.

- Nachteilig wirkt sich die Eindimensionalität und die fehlende Dynamik und Zukunftssicht aus.

- Der Nachteil der Eindimensionalität kann ausgeglichen werden, indem die ABC-Analyse zur ABC/XYZ-Analyse erweitert wird.

FAQ

1. Was ist eine ABC-Analyse?

Die ABC-Analyse ist eine strategische Managementmethode zur Klassifizierung von Elementen, typischerweise Produkten oder Kunden, in A (hochwertig), B (mittelwertig) und C (geringwertig) Kategorien. Diese Einteilung erfolgt auf Grundlage vorher festgelegter Kriterien wie Umsatz, Wert oder Bedeutung. Ziel ist es, Ressourcen effizient zu verwalten und die Fokussetzung auf die wichtigsten Elemente zu ermöglichen.

2. Wofür wird eine ABC-Analyse verwendet?

Eine ABC-Analyse wird verwendet, um Ressourcen effizient zu nutzen, Aufgaben zu priorisieren und Kosten zu optimieren. Durch die Kategorisierung von Elementen in A, B und C basierend auf vordefinierten Kriterien wie Umsatz oder Wert, können Unternehmen wichtige Bereiche identifizieren und gezielt darauf fokussieren.

3. Wie funktioniert eine ABC-Analyse?

Eine ABC-Analyse funktioniert, indem sie Elemente, beispielsweise Produkte oder Kunden, nach vordefinierten Kriterien in A (hochwertig), B (mittelwertig) und C (geringwertig) Kategorien klassifiziert. Diese Klassifizierung erfolgt anhand von Kennzahlen wie Umsatz, Gewinn oder Lagerbestand. Das Ziel besteht darin, die wichtigsten Elemente zu identifizieren und Ressourcen und Aufmerksamkeit entsprechend zu priorisieren. Elemente in der A-Kategorie erhalten in der Regel die höchste Aufmerksamkeit und Ressourcen, während C-Elemente weniger Beachtung finden. Dies steigert die Effizient und schafft eine bessere Kontrolle über geschäftliche Aspekte.

4. Welche Kriterien werden bei einer ABC-Analyse verwendet?

Bei einer ABC-Analyse können verschiedene Kriterien verwendet werden, darunter Umsatz, Gewinn, Lagerbestand, Kundenwert, Absatzmengen oder andere relevante Kennzahlen. Die Auswahl der Kriterien hängt von den Unternehmenszielen und den zu analysierenden Elementen ab. Diese Kriterien dienen dazu, die Elemente in A, B und C Kategorien einzuteilen.

5. Was sind die wichtigsten Schritte bei der Durchführung einer ABC-Analyse?

- Daten sammeln: Erfassen Sie relevante Daten zu den zu analysierenden Elementen, wie Umsatz, Gewinn, Lagerbestand oder Kundenwert.

- Kategorisierung: Klassifizieren Sie die Elemente anhand der gewählten Kriterien in A, B und C Kategorien.

- Priorisierung: Konzentrieren Sie sich auf A-Elemente, um deren Wert zu maximieren, verwalten Sie B-Elemente und überprüfen Sie C-Elemente auf Kosteneinsparungspotenzial.

- Implementierung von Maßnahmen: Entwickeln Sie Strategien und Maßnahmen, um die Ergebnisse der Analyse in die Geschäftspraxis umzusetzen.

6. Wie können die Ergebnisse einer ABC-Analyse genutzt werden?

Die Ergebnisse der Analyse können zur effizienten Ressourcenallokation verwendet werden. A-Elemente erhalten mehr Aufmerksamkeit und Ressourcen, um deren Wert zu maximieren. B-Elemente werden aufrechterhalten, während C-Elemente auf Kosteneinsparungen hin überprüft werden. Dies ermöglicht eine optimierte Geschäftsstrategie und Ressourcenverwaltung.

7. Welche Vorteile hat eine ABC-Analyse?

Die Vorteile einer ABC-Analyse sind eine effiziente Ressourcenallokation, verbesserte Rentabilität und Fokussierung auf wichtige Aspekte. Sie ermöglicht auch eine bessere Kontrolle über Geschäftsprozesse, Engpassidentifikation und eine gezielte Optimierung der Unternehmensleistung.

8. Gibt es auch Nachteile oder Risiken bei der Verwendung einer ABC-Analyse?

Ja, bei der Verwendung einer ABC-Analyse gibt es potenzielle Nachteile und Risiken. Dazu gehören die Vernachlässigung von C-Elementen, die zu stark auf finanziellen Kennzahlen basierte Bewertung und eine mögliche Übervereinfachung der Realität. Es ist wichtig, die Klassifizierungskriterien sorgfältig zu wählen und die Ergebnisse kontinuierlich zu überwachen.

9. In welchen Branchen wird eine ABC-Analyse am häufigsten eingesetzt?

Eine ABC-Analyse wird in verschiedenen Branchen eingesetzt, darunter Einzelhandel, Produktion, Logistik und Projektmanagement. Insbesondere Unternehmen mit umfangreichen Produktsortimenten, Lagerbeständen oder Kunden nutzen diese Methode, um Ressourcen effizienter zu verteilen und die Rentabilität zu steigern.

10. Wie oft sollte eine ABC-Analyse durchgeführt werden?

Eine ABC-Analyse sollte in der Regel jährlich durchgeführt werden, um aktuelle Geschäftstrends und -bedingungen zu berücksichtigen. Die genaue Häufigkeit kann jedoch von den spezifischen Geschäftsanforderungen und der Dynamik der analysierten Elemente abhängen.

11. Wie können die Ergebnisse einer ABC-Analyse in ein Unternehmen integriert werden?

- Managementbeteiligung: Die Geschäftsleitung die Analyseergebnisse in strategische Entscheidungen einbezieht.

- Schulung: Mitarbeiter geschult werden, um die Ergebnisse zu verstehen und umzusetzen.

- Prozessanpassung: Geschäftsprozesse an die Priorisierung der A-, B- und C-Elemente angepasst werden.

- Kommunikation: Die Erkenntnisse mit relevanten Teams geteilt werden, um die Zusammenarbeit zu fördern.

12. Welche Software-Tools gibt es zur Durchführung einer ABC-Analyse?

Microsoft Excel ist ein sehr benutzerfreundliches und empfehlenswertes Tools zur Durchführung der ABC-Analyse. Ablauf: Man importiert zunächst die relevanten Daten, legt dann die Klassifizierungskriterien fest und ordnet letztlich mithilfe von Funktionen wie Sortieren und Filtern die Elemente in die Kategorien A, B und C ein. Danach werden auf Basis der Ergebnisse Maßnahmen abgeleitet.

13. Wie können Mitarbeiter in den Prozess der ABC-Analyse einbezogen werden?

Mitarbeiter können in den ABC-Analyseprozess einbezogen werden, indem sie in Schulungen zur Methodik geschult werden, Feedback zur Anwendbarkeit liefern können, an der Umsetzung von Maßnahmen teilnehmen und aktiv in die Kommunikation der Ergebnisse und Ziele eingebunden werden. Dies erhöht ihr Engagement und die Effektivität der Analyse.

14. Wie unterscheidet sich eine ABC-Analyse von anderen Analysemethoden?

Die ABC-Analyse unterscheidet sich von anderen Analysemethoden durch ihre Fokussierung auf die Priorisierung von Elementen basierend auf ihrer Wertigkeit oder Bedeutung. Im Gegensatz zu SWOT- oder PESTEL-Analysen, die auf strategische Aspekte abzielen, zielt die ABC-Analyse darauf ab, Ressourcen effizient zuzuweisen und Elemente nach ihrer finanziellen Auswirkung zu ordnen.

0 Kommentare